当聊到 Polymarket,很多人都知道,Polymarket 的核心就是:YES + NO = 1,但是你真的懂这个简单的公式吗?今天我就来给大家讲透 Polymarket 的共享订单薄!

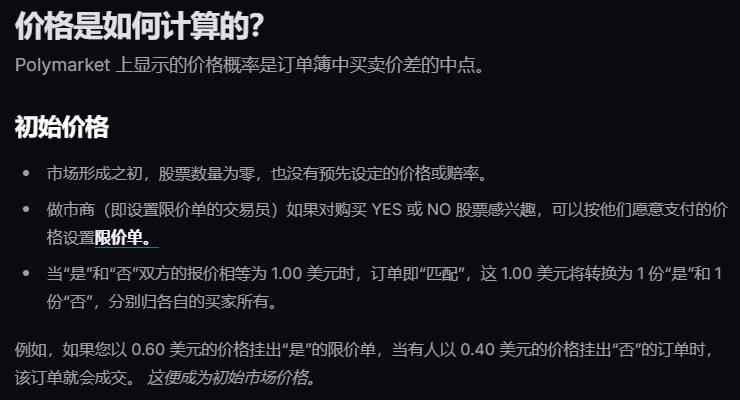

如果你去 Polymarket 的官方文档查阅,会发现价格的计算解释是这样的:

可能你看完没太理解,没关系,下面我举个例子。

被撕开的一美元 #

有些朋友觉得 YES 0.7 + NO 0.6 = 1.3 也行吧?自由市场可以自由定价吧?

这是错误的,虽然是自由的市场,但是 YES 和 NO 不是两个股票,他们是同一张一美元被切开成两半。

想象一下,Polymarket 卖的不是彩票,而是未来的一张兑换券。

每一张兑换券的价值永远都是 1 美元。

市场把这 1 美元撕成了两半,一半上面写着 YES,另一半写着 NO。

到了结算这一天,如果事件发生了,那么 YES 券 = 1 美元,NO 券 = 0。如果事件没发生,YES 券 = 0,NO 券 = 1 美元。

由此可知,结算时:

- 发生:1 + 0 = 1

- 不发生:0 + 1 = 1

在市场有效同一市场、同一结算条件的一对互补结果的前提下,你凑齐了 YES + NO,其实就是买到了一个到期必定为 1 美元的东西。

多选项市场 #

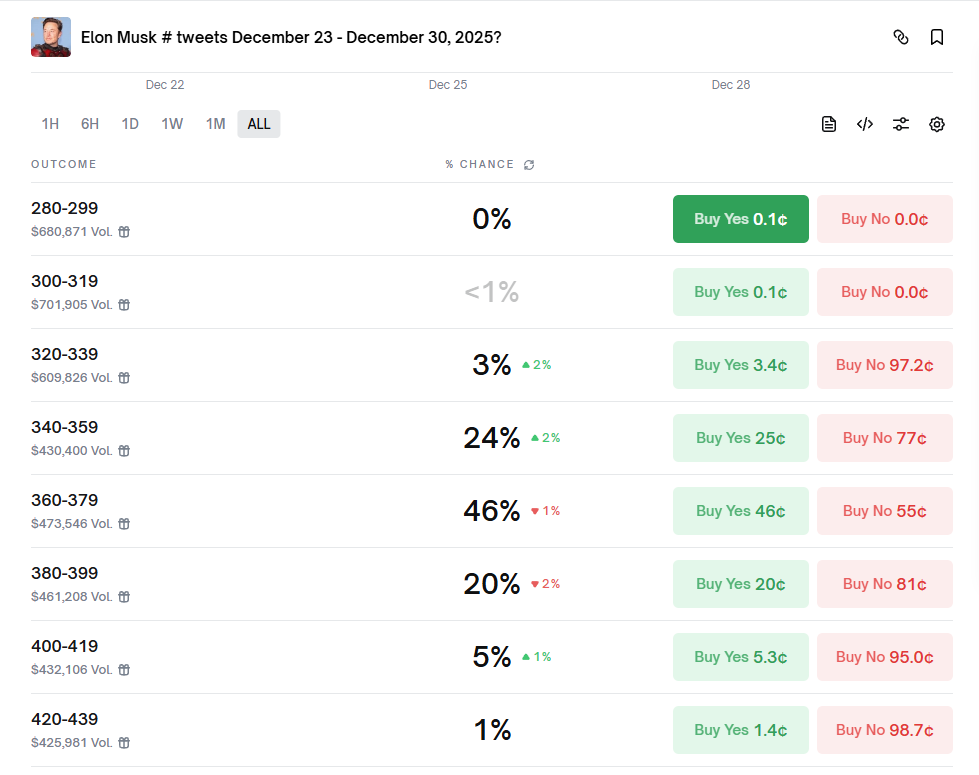

很多朋友可能会说,有的交易不是 YES 和 NO,会有很多选项。

比如预测比特币的价格,会有很多个价位,马斯克的推文数量也有很多个数量选项。

其实如果你用过 Polymarket 的 API 你会发现,每个选项都会有 YES 和 NO,单独拿出来就是一个独立的交易。

我们以马斯克的推文市场为例,可以看到有很多的选项。

其实 API 上面来看每一个标题就是:

- Will Elon Musk post 0-19 tweets from December 23 to December 30, 2025?

- Will Elon Musk post 20-39 tweets from December 23 to December 30, 2025?

- Will Elon Musk post 40-59 tweets from December 23 to December 30, 2025?

- ……

所以他们也是符合 YES + NO = 1。

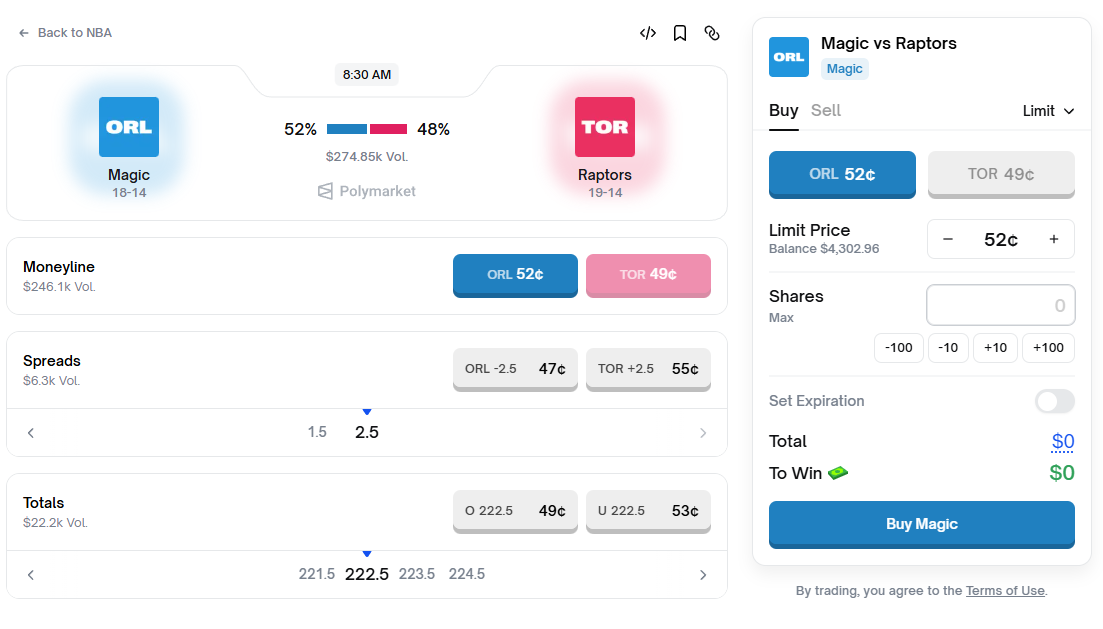

也有朋友热衷于体育市场,会发现 NBA 之类的比赛没有 YES 和 NO,取而代之的是两边球队的名称。

我们注意到目前是 Moneyline,Moneyline 就是预测哪个球队会最终胜利,因为 NBA 比赛每一场结束肯定会有胜负,有时候最后打平也会有加时赛,所以主队和客队就对应着 YES 和 NO。

再多说一句,足球市场就可能会出现平局,所以足球的话就可以买主队的 YES 和 NO,客队的 YES 和 NO,平局的 YES 和 NO。

其他市场大概都是类似这类情况,不再一一举例,核心就是所有市场都符合 YES + NO = 1。

共享订单薄 #

很多人以为 Polymarket 的订单薄跟数字货币交易市场的订单薄一样,其实这是不完善的,区别还是很大,毕竟是 YES + NO 的组合。

我们再回到官方文档的例子,原文是:“如果您以 0.60 美元的价格挂出“是”的限价单,当有人以 0.40 美元的价格挂出“否”的订单时,该订单就会成交。这便成为初始市场价格。”

这句话该如何理解,很多人的直觉都是感觉自己交易买卖,没有跟其他人接触,为什么会出现这种撮合交易呢?

这就是共享订单薄的神奇之处,我们来实操一下。

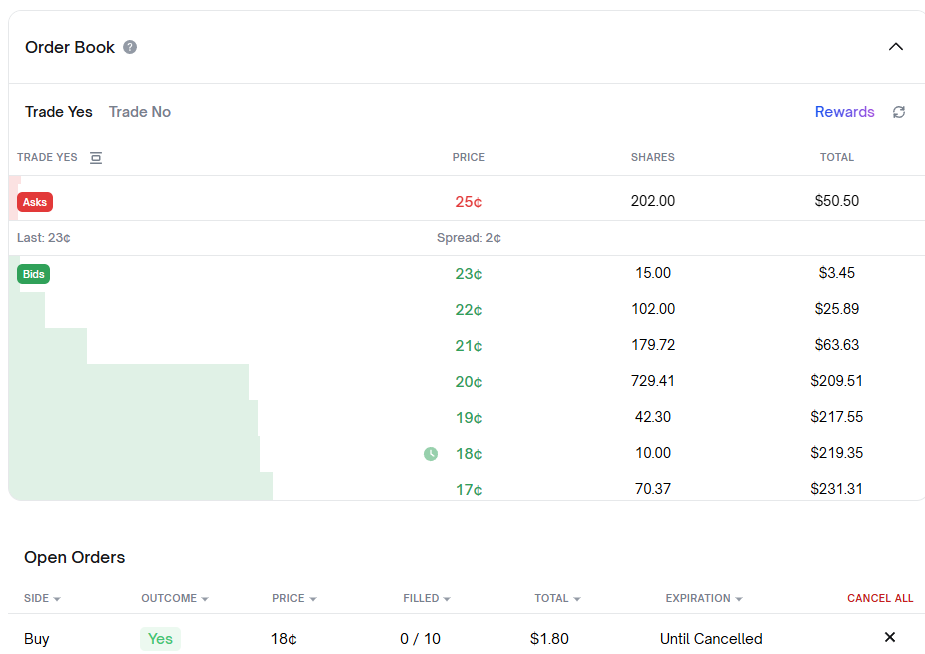

我找了一个交易没那么活跃的市场,挂了一个价格 18、数量 10 的 YES 买单:

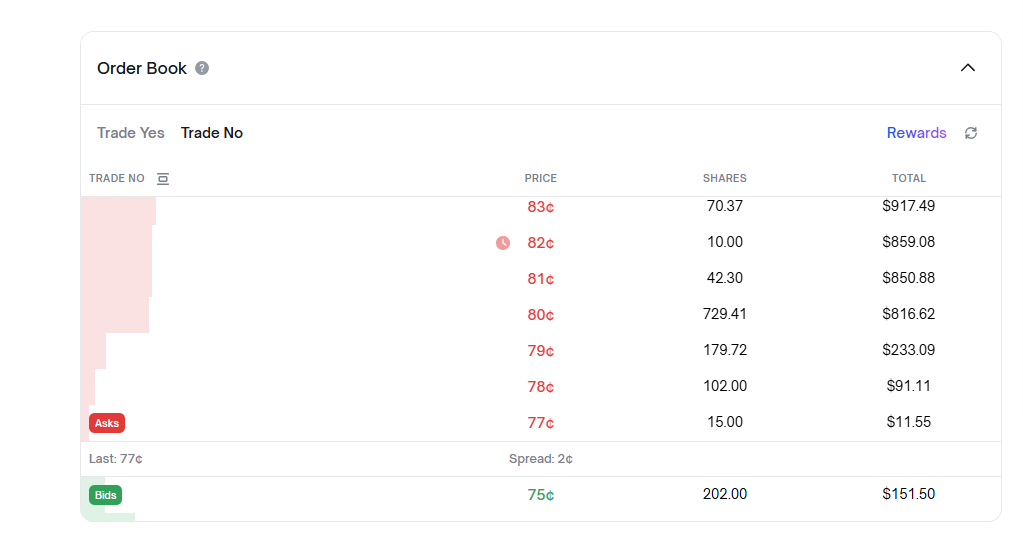

这个时候我们马上切换到 NO 的市场看一下:

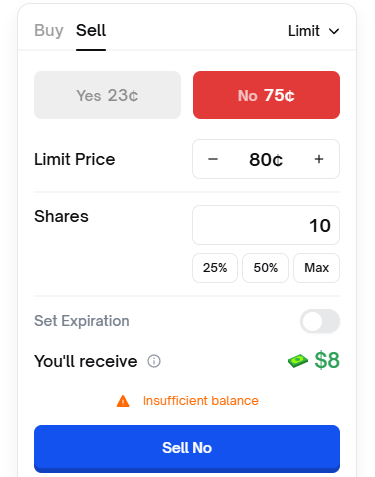

你看到了什么,我们居然在 NO 市场价格 82 位置有一个数量 10 的卖单!

这个时候你是不是觉得市场可以卖空?就像合约交易一样,借币卖出?当你尝试卖出会提示:

提示你余额不足不能卖,因为你没有 NO 的兑换券,自然卖不出去。那为什么价格 82 的位置会有我的卖单呢?

请你现在回去再仔细看 YES 和 NO 两个市场的截图,你发现了什么?

有没有发现两个市场他们的 ask 和 bid 像镜像一样!

我价格 18、数量 10 的买单,在另一边就是价格 100 – 18 = 82、数量也是 10 的卖单!

你看其他的价位也可以一一对应上,价格就是公式:YES + NO = 1,当然 18 对应的就是 0.18,82 对应的就是 0.82,这里显示成两位数是方便让大家理解为这是概率。

这时候你再回头看官方文档的例子:“如果您以 0.60 美元的价格挂出“是”的限价单,当有人以 0.40 美元的价格挂出“否”的订单时,该订单就会成交。这便成为初始市场价格。”

你是不是就能理解了,就拿我的这单举例子,我挂 18 的 YES 买单,如果有人卖给我,其实也就是买走了 82 的 NO 挂单,成交之后我手里是 18 的 YES,他手里是 82 的 NO,我们两张兑换券组合起来,满足:YES + NO = 1。

这里你可能会好奇,为什么不直接做两个独立盘口?为什么要镜像?

答案就是流动性!合并订单薄能让流动性集中在一起,提高价格发现的效率!

套利错觉 #

现在你已经理解了 YES + NO = 1,也理解了什么是共享订单薄。

那么我们再看很多 KOL 推荐的套利策略,就是同一个市场 YES + NO < 1,你觉得这个套利存在吗?你可以在这里思考 1 分钟,再往后看。

YES + NO < 1 的理解就是:YES 有人卖 0.4,NO 有人卖 0.4,我都买走花 0.8,最后兑换成 1 美元,净赚 0.2 美元!

这个策略在共享订单薄的情况下,根本不可能存在。

因为当你挂单卖出 0.4 的 YES 的时候,系统接收到的就是你要买入 1 – 0.4 = 0.6 的 NO。(这一点已经在上面共享订单薄解释过了,不明白可以再去看一遍共享订单薄的例子)

这个时候,另一个人说我要卖出 NO,价格 0.4。

这是发生了什么?

你的真实意图是买入 0.6 的 NO。

他的真实意图是卖出 0.4 的 NO。

买价比卖价高!你的出价 0.6 高于他的卖价 0.4。

结果就是系统会瞬间撮合你们俩的交易,根本没有第三个人能看到。

如果你还没太理解,可以想象一下共享订单薄就是一个自动保持平衡的天平。

他遵循的规则就是 YES + NO = 1。

如果你试图去打破这个平衡,系统会让你们直接成交,其他人看不到不平衡的订单出现。

留下来的只有 YES + NO > 1 的订单。

所以别再想同一个市场 YES + NO < 1,这种画面永远不会出现在你的屏幕上!

有些人可能会说,我就在做比特币 15m 的 YES + NO < 1 策略,这种就不算套利了,本质上是波动策略,你要在一边挂单,成交的一瞬间去吃另一边,确实有可能盈利。但是这种有单边风险,可能价格往你挂单的方向一去不回,那么就会变成亏损。

正确套利姿势 #

说完了错误的姿势,再讲一些正确套利姿势的内容。

其实如果真的去讲套利可能会有非常多的策略,今天只是随便说几种,不代表策略质量。

多选项套利 #

这里以互斥且覆盖全区间的多选项为例。

还是拿刚才马斯克推文数量那个交易举例,选项是从 <20 开始,一直到 580+,每 20 个就会有一个选项,总共大概 30 个选项左右。

这 30 多个选项覆盖了推文数量从 0-580 以上整个区间,最后推文数量肯定是在这个区间中。

所以如果你买了全部 30 多个选项的 YES,最终结算总有 1 个会变成 1 美元,其他归零。

那么如果你买完了 30 多个选项,最后的总成本小于 1 美元,恭喜你就可以获得 1 美元减去你的成本的利润了。

这种机会有吗?有,不过都被大量的机器人守着,手动肯定找不到这样的机会。

当然你可能会说,20 以下根本不可能发生,这种就是你的个人看法了,你也可以根据自己的计算选择一个范围进行套利,这就不是严格意义上的套利了,有风险的策略,不在这次的讨论范围内。

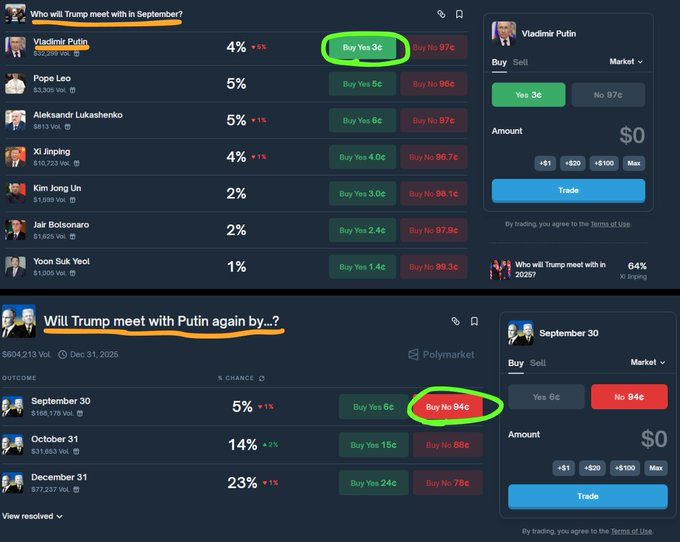

跨事件套利 #

这张截图来自 X 平台用户:@PixOnChain

这张截图是九月份的某一天截取的,当时两位领导人还没见过面,两个事件的对比。

可以发现这两个事件的两个选项基本上语义是相同的,都是 9 月会面。

这里的 3 + 94 = 97,说明还有 100 – 97 = 3 的利润可以套取,但是你可能发现这个利润比较低,关键流动性可能也不足,实际上赚到的可能不多。

跨事件套利机器人就比上面多选项套利的少一些,这里需要严格的判断,技术门槛稍微高一点。

跨平台套利 #

最常见的就是 Polymarket ↔ Kalshi 之间的套利,当然 Kalshi 只能美国用户使用,这里只是将这个策略,我们也可以用其他预测平台,比如 Opinion 等来代替 Kalshi。

如果你能买到:

在平台 A 买到 YES 价格 = a

在平台 B 买到 NO 价格 = b

并且两者描述的是同一事件、且结算都按同一事实判定。

那么到期收益 = 1 美元,成本 = a + b。

若 a + b + 所有摩擦成本 < 1,才是接近无风险的套利。

这里最难做到的就是“同一事件”这四个字。你需要详细对比两边的结算规则,如果有一些时区、证据源的差异,可能套利就变成了噩梦。

不过我之前做过 Polymarket 和 Opinion 之间的套利,规则很多都是一模一样,这就没什么问题。

但是还要注意,有时间成本,你两边都有资金交易,在结算之前你没办法取出,除非价格都向你盈利方向发展,否则可能要等到结算日之后资金才能取出。

因为时间成本大,所以很多人都不做这个套利。

最后 #

好了,转眼看看也差不多三千多字了,不知道这次你有没有真正地理解 YES + NO = 1,如果你真的看懂了,希望你把这篇文章转发给更多人。

别再被那些所谓的 KOL 发的同一个事件中 YES + NO < 1 的策略欺骗了,他们可能只是用 AI 生成了一段内容,毕竟我最近问了 ChatGPT5.2 和 Gemini,他们都没搞明白共享订单薄。

只有让他们查询官方文档,他们才能发现这个问题。

第二篇文章已发布,感兴趣戳→《Polymarket 的筹码是从哪来的?一文看懂“拆分”与“合并”》

如果你是 Polymarket 新手必须要读一下→《保姆级教程:手把手教你 0 门槛上手 Polymarket(含防封号 + 低磨损出入金攻略)》

最近打算多写一些经验分享,感兴趣的朋友可以关注一下 dfarm.vip

老师,共享订单薄那里有点不太明白。“因为当你挂单卖出 0.4 的 YES 的时候,系统接收到的就是你要买入 1 – 0.4 = 0.6 的 NO”,但是实际操作我就是卖出0.4的yes啊,卖出成功后,我的持仓里并没有0.6的no

这位同学一看就是认真思考了,我来回答一下:

假设你的对手盘真的是一个持有 NO 的人,他想以 0.6 卖出 NO。 这时候,你出 YES,他出 NO。

系统把你们俩撮合在一起:1 YES + 1 NO = 1 USDC。

结算时: 系统瞬间把这一套 YES 和 NO 合并(Merge) 成了 1 美元,然后分账:

你拿走 0.4 USDC(这是你卖 YES 的钱)。

他拿走 0.6 USDC(这是他卖 NO 的钱)。

关于合并和拆分,请看下一篇文章。